皆様、ごきげんよう。

このサイトを管理している亮平(りょうへい)と申します。

50歳になり急に老後資金が心配になり色々と調べました。

その結果、NISAが一番効率的だと判断。

2026年2月から51才にしてNISAの積み立てを開始しました。

もしかしたら、40代~60代で自分みたいに老後資金の不安を抱えていても何も出来ていない人は多いのでは?

そう思い、そのような方々の参考になればとこのサイトを立ち上げました。

私だって、不安を感じてから動き出すまでに1年くらいかかってますからね。

投資って、お金が減る不安もあるからなかなか行動に移せない気持ちは痛いほどわかります。

だからこそ、私のNISA運用状況を赤裸々に公開して参考にしてもらえればと考えています。

投資は、20年から30年先を見据えて増やしていくことが前提条件です。

なので、数年単位では資産が減少することもあると思います。

それでも、長期的に見れば年利5%位で運用できていると予測しています。

みんなで、老後資金の不安がなくなる手助けになれば幸いです。

老後資金どうする?年金もらえるの?

40代は全く気にしなかったけど、50歳になってビビったこと。

あと10年で定年!

定年なんて、はるか先だと思ってたけど気が付いたらすぐ目の前の現実的なものになっていた。

60歳から年金をもらうべきか?

65歳からもらうべきか?

いや、そもそも自分たちの世代は年金をもらうことが出来るのだろうか?

年金をもらえるとしても何歳から?

いくらもらえる?

ちなみに、公的年金シミュレーターでは将来もらえる年金を計算してくれます。

ねんきん定期便があれば現段階での正確な数字がでますし、ない場合でもおおよその概算はわかります。

さらにちなみに、一般的なサラリーマンでの年金受給額の平均は一世帯(夫と妻の合算)で月に約22万円とのことです。

貯金だってほとんどない。

資産形成なんて考えもしなかったから、何もしていない。

定年後にも住宅ローンの残高残ってるし(汗)

やばい!60歳で定年退職して年金だけじゃ暮らしていけない(><)

65歳まで何とか再雇用で働いたとしても、その後はどうする?

考えれば考えるほど不安で押しつぶされてしまいました。

今考えると、若いうちからしっかりと資産形成をするべきだったと大後悔しています(TT)

30代から毎月5万円でも積み立てていたら違う人生になっていたと思う。

正直に言って、50歳からの資産形成は遅きに失する感はあります。

ただ、やらないよりははるかにマシ!

- 毎月いくらなら無理せずに投資出来るか?

- 手元に現金をいくらの残しておくべきか?

- 手間をかけずに資産を増やすにはどうするべきか?

- なるべく元本が減らない投資はあるのか?

- 最低でも15年は投資するつもり

こんなことをウダウダと考え、あ~でもないこ~でもないと勉強しながらたどり着いたのがNISA毎月積み立て投資でした。

そして、2026年2月からNISA毎月積立を開始。51才からの投資デビューとなりました^^

NISAの資金計画

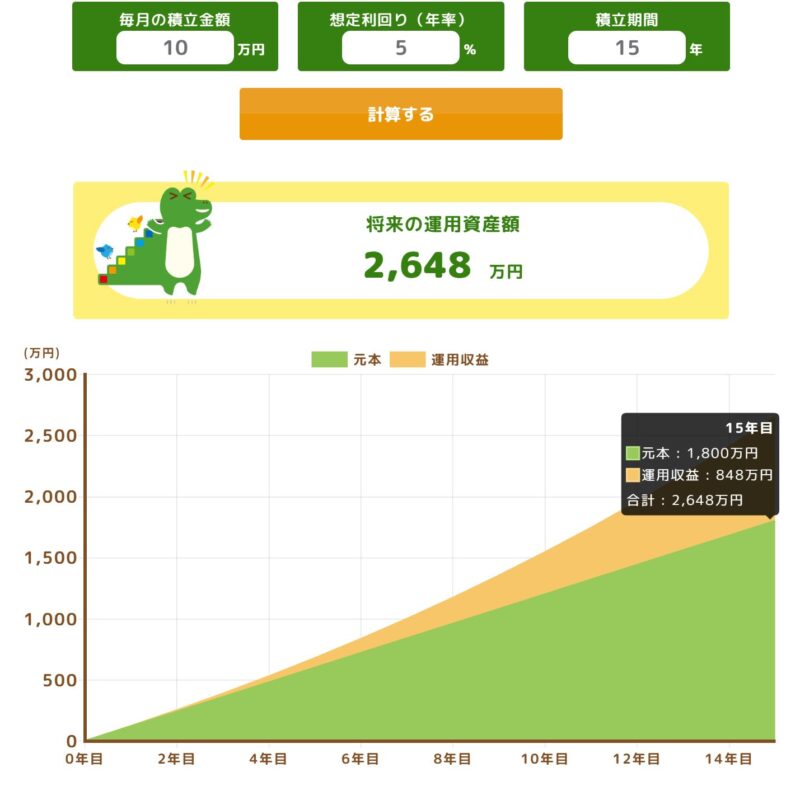

私が考えている資金計画はこんな感じです。

グラフにするとこんな感じです。

NISAは、生涯で元本が1,800万円まで非課税保有限度額となります。

運用益が何億円になろうと非課税と言うのがNISA最大とメリット。

現段階での私の計画では、毎月10万円を積み立てて15年かけて元本1800万円に到達することにしています。

すると、あら不思議。複利の効果ってすごいですね。

15年後には、元本1800万円となり運用益が848万円となります。

つまり、1800万円を積み立てて15年後には資産が2648万円まで膨れ上がっている計算です。

理論上の計算なので、実際はわかりませんけど現段階での想定となります。

金融庁のつみたてシミュレーターは、操作はとっても簡単。3つの数字を入力するだけです。皆さんも色々と想定してみてくださいね。

では、15年後にこの資金をどうするかです。

その答えは、運用しながら毎月必要資金を決済することになります。

つまり、2648万円を一気に決済するのではなく運用を続けながらの取り崩しとなります。

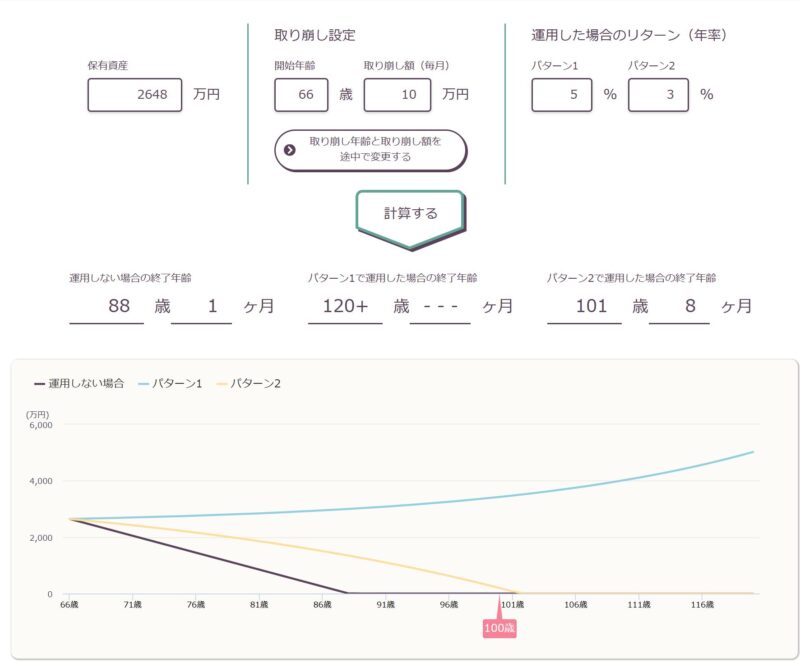

66歳から運用を続けながら毎月10万円を取り崩すとどうなる?

66歳まで毎月10万円を積み立てて合計資産が2648万円になりました。

そして、66歳から運用を続けながら毎月10万円を取り崩した結果何歳まで資金が残るかのグラフになります。

なんと、年利5%を想定する場合だと資金は減らずに少しずつ増えていくことになります。

少し悲観的に年利3%を想定する場合だと毎月10万円の取り崩しを100歳まで続けることが可能になります。

ちなみに、2648万円を何の運用もしないで現金で確保して毎月10万円ずつ取り崩すと88歳で全財産なくなります。

毎月年金プラス10万円あれば少しゆとりをもって暮らせそうですね。

ただ、インフレを考慮すると15年後はそこまで余裕のある生活は出来ないかもですけど。

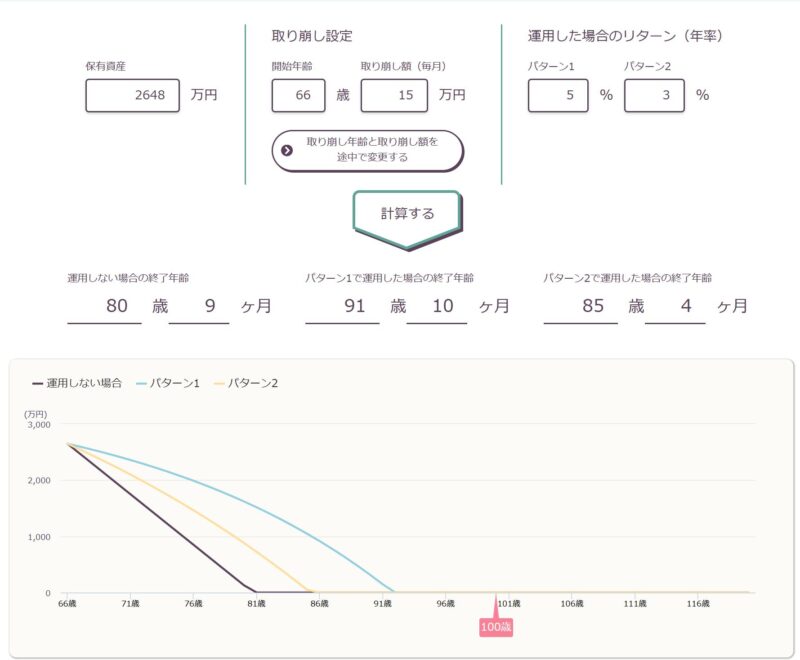

66歳から運用を続けながら毎月15万円を取り崩すとどうなる?

66歳から運用を続けながら毎月15万円を取り崩した結果何歳まで資金が残るかのグラフになります。

年利5%を想定する場合だと資金は92歳まで続きます。

少し悲観的に年利3%を想定する場合だと毎月15万円の取り崩しを86歳まで続けることが可能になります。

ちなみに、2648万円を何の運用もしないで現金で確保して毎月15万円ずつ取り崩すと81歳で全財産なくなります。

やはり、運用しながら取り崩すと資産が長持ちしますね。

人生100年時代と言われます。

100歳までの資金計画が必要かどうかは分かりません。

確実に言えることは、資産運用すれば老後の資金計画がかなり楽になるということです。

現金でお金を保有していてもインフレで目減りしてしまいますからね。

無理のない範囲で投資して資金防衛することが大切だと考えています。

私のポートフォリオ

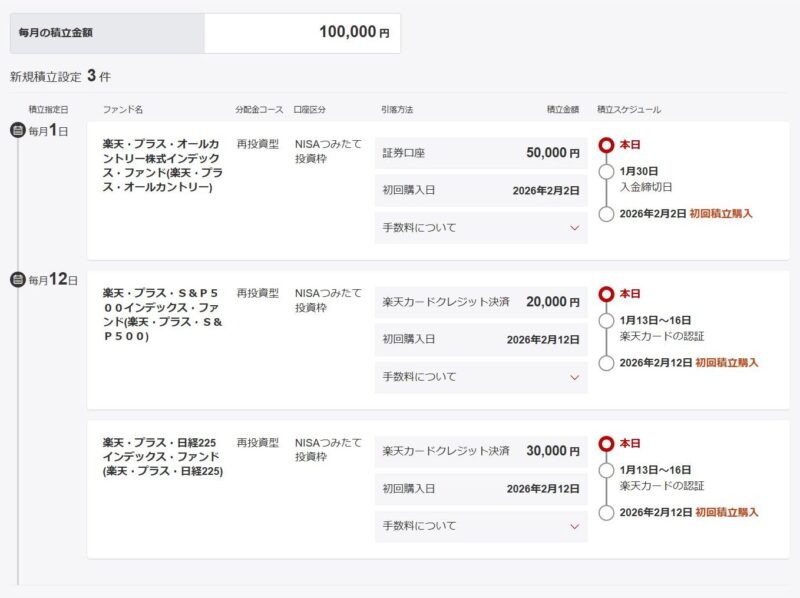

では、楽天証券で私がどのファンドに投資しているかと言えばこちらになります。

●楽天・プラス・オールカントリー:5万円

→emaxis slim 全世界株式(オール・カントリー)と同じ内容

●楽天・プラス・S&P500:2万円

→emaxis slim 米国株式(s&p500)と同じ内容

●楽天・プラス・日経225:3万円

→eMAXIS Slim 国内株式(日経平均)と同じ内容

上記の3つのファンドに毎月合計で10万円の積み立て投資をしています。

世間的には、emaxis slimがかなり有名ですね。楽天証券では同じ内容のファンドで楽天・プラスシリーズがあります。

この楽天・プラスシリーズだと楽天ポイントが付与されるので楽天・プラスシリーズにしています。

どのファンドに投資するべきかさんざん悩みました。本当は、2本立てにするつもりでした。

ただ、オールカントリー、S&P500、日経平均の3つのうちどれを削ればよいか決めることが出来ずに・・・

結果的に、3つのファンドに投資することにしました。

2026年2月から積み立て開始です。

さて、最終的にいくらになるのか楽しみです。

このサイトでは、資産状況の途中経過を全て公開するので参考にしてみてください。